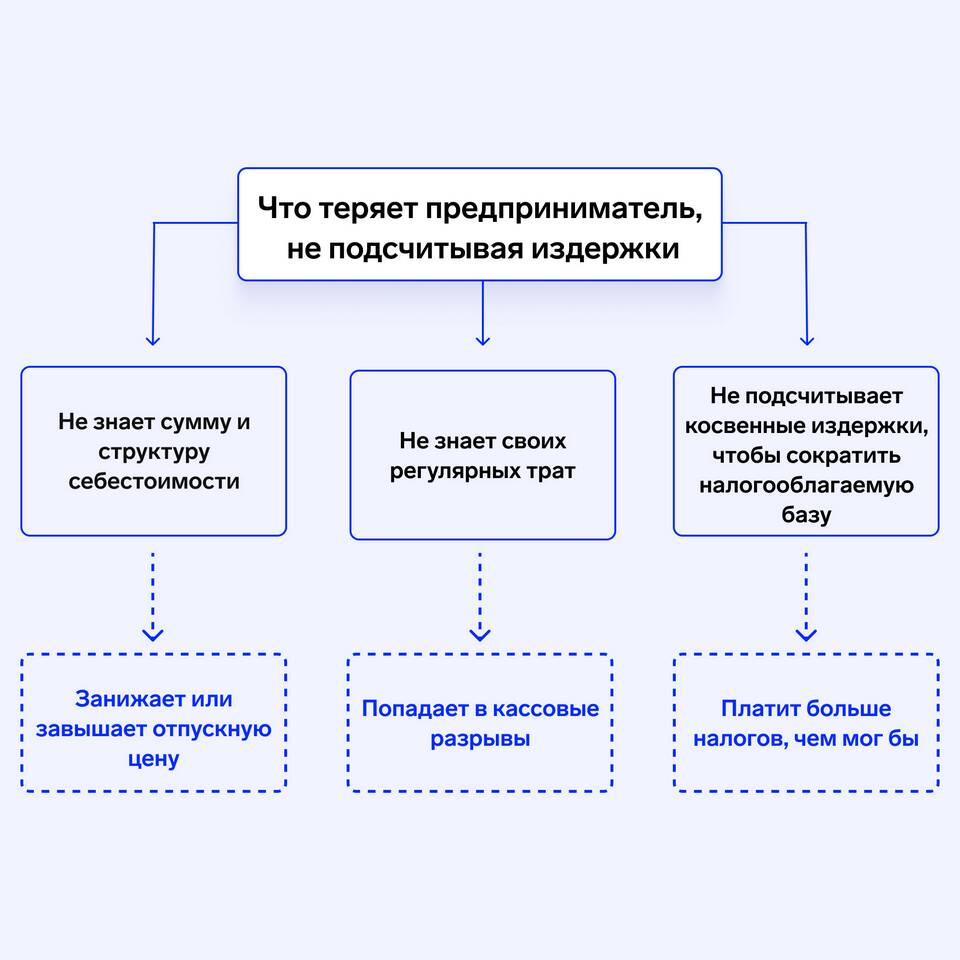

Расходы предприятия представляют собой уменьшение экономических выгод в результате выбытия активов или возникновения обязательств, приводящее к уменьшению капитала организации. Рассмотрим основные виды и характеристики расходов коммерческой организации.

Содержание

Классификация расходов предприятия

| Критерий классификации | Виды расходов | Примеры |

| По обычным видам деятельности | Производственные, коммерческие, управленческие | Зарплата, сырье, аренда |

| По экономическому содержанию | Материальные, трудовые, амортизация | Материалы, топливо, износ оборудования |

| По связи с объемом производства | Постоянные, переменные | Оклад администрации, сдельная зарплата |

Основные группы расходов

- Производственные расходы - непосредственно связаны с изготовлением продукции

- Коммерческие расходы - затраты на реализацию товаров

- Управленческие расходы - содержание аппарата управления

- Прочие расходы - не связанные с основной деятельностью

- Капитальные расходы - инвестиции в основные средства

Признание расходов в бухгалтерском учете

- Расход должен соответствовать определению в ПБУ 10/99

- Сумма расхода может быть надежно оценена

- Имеется уверенность в уменьшении экономических выгод

- Расход относится к конкретному отчетному периоду

Нормативное регулирование

| Документ | Регулируемые аспекты |

| ПБУ 10/99 | Порядок признания и классификации расходов |

| Налоговый кодекс РФ | Нормируемые и лимитируемые расходы |

| ФЗ "О бухгалтерском учете" | Общие требования к учету расходов |

Правильное понимание и классификация расходов предприятия имеют ключевое значение для формирования достоверной финансовой отчетности, расчета налоговой базы и принятия эффективных управленческих решений.