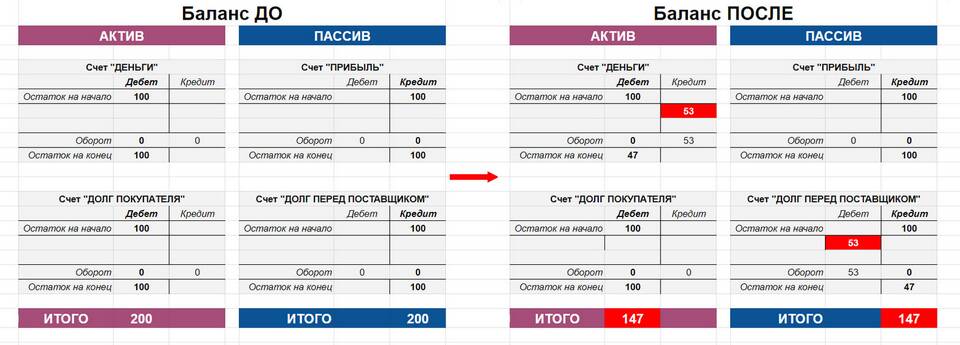

Дебет и кредит - фундаментальные понятия бухгалтерского учета, которые отражают двойную запись всех хозяйственных операций. Эти термины составляют основу бухгалтерской методологии и применяются во всех типах учета.

Содержание

Определение дебета и кредита

| Дебет (Дт) | Левая сторона бухгалтерского счета, отражающая поступления или увеличение активов |

| Кредит (Кт) | Правая сторона бухгалтерского счета, показывающая выбытие или уменьшение активов |

Принцип двойной записи

Каждая хозяйственная операция отражается одновременно по дебету одного счета и кредиту другого счета на одинаковую сумму. Этот принцип обеспечивает баланс в учете.

Пример операции:

- Поступление денег на расчетный счет от покупателя

- Дебет 51 "Расчетные счета" - увеличение денежных средств

- Кредит 62 "Расчеты с покупателями" - уменьшение дебиторской задолженности

Применение дебета и кредита для разных типов счетов

Активные счета:

| Дебет | Увеличение актива |

| Кредит | Уменьшение актива |

Пассивные счета:

| Дебет | Уменьшение пассива |

| Кредит | Увеличение пассива |

Активно-пассивные счета:

- Могут иметь как дебетовое, так и кредитовое сальдо

- Отражают расчеты с контрагентами

- Показывают дебиторскую или кредиторскую задолженность

Основные различия между дебетом и кредитом

| Критерий | Дебет | Кредит |

| Расположение | Левая сторона счета | Правая сторона счета |

| Для активных счетов | Увеличение | Уменьшение |

| Для пассивных счетов | Уменьшение | Увеличение |

| В балансе | Актив | Пассив |

Практическое значение дебета и кредита

Понимание принципов дебета и кредита позволяет:

- Правильно отражать хозяйственные операции в учете

- Формировать достоверную финансовую отчетность

- Контролировать движение активов и обязательств

- Анализировать финансовое состояние предприятия

- Выявлять ошибки в учетных записях

Заключение

Дебет и кредит представляют собой универсальный язык бухгалтерского учета, позволяющий системно отражать все финансово-хозяйственные операции предприятия. Грамотное применение этих понятий обеспечивает точность учета и достоверность финансовой информации.