Иные доходы представляют собой поступления, не связанные с основной деятельностью организации или физического лица, но увеличивающие их экономические выгоды. Эти доходы учитываются отдельно от основной выручки.

Содержание

Определение иных доходов

Основные виды иных доходов

| Категория доходов | Примеры | Особенности учета |

| Финансовые доходы | Проценты по вкладам, дивиденды | Учитываются по начислению |

| Имущественные доходы | Арендные платежи, роялти | Признаются по факту получения |

| Случайные доходы | Выигрыши, находки | Учитываются единовременно |

Иные доходы организаций

Типичные статьи:

- Курсовые разницы от переоценки валюты

- Суммы кредиторской задолженности с истекшим сроком

- Стоимость безвозмездно полученных активов

- Страховые возмещения

- Прибыль прошлых лет, выявленная в отчетном периоде

Иные доходы физических лиц

Основные виды:

- Доходы от продажи личного имущества

- Выигрыши в лотереях и азартных играх

- Полученные подарки (кроме близких родственников)

- Стипендии и гранты

- Материальная помощь свыше установленных норм

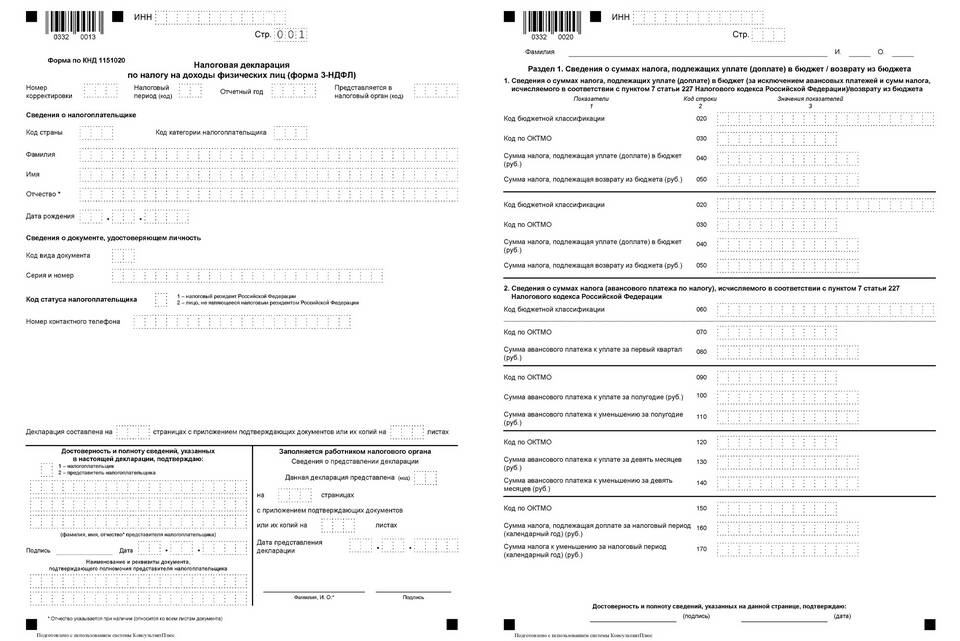

Налогообложение иных доходов

| Вид дохода | Ставка НДФЛ |

| Дивиденды | 13% (резиденты), 15% (нерезиденты) |

| Выигрыши | 35% (свыше 4000 руб.) |

| Продажа имущества | 13% (при определенных условиях) |

Учет иных доходов в бухгалтерии

- Отражаются на счете 91 "Прочие доходы и расходы"

- Признаются в том периоде, когда возникло право на них

- Требуют документального подтверждения

- Подлежат инвентаризации

Заключение

Иные доходы включают разнообразные поступления, не связанные с основной деятельностью, но влияющие на финансовый результат. Их правильная классификация и учет важны для достоверного отражения экономического положения организации или физического лица, а также для корректного расчета налоговых обязательств.