Сбалансированное соотношение доходов и расходов является фундаментальным принципом финансового благополучия как для отдельных лиц, так и для организаций. В экономике и финансах это состояние имеет конкретные терминологические обозначения.

Содержание

Основные термины сбалансированных доходов и расходов

| Термин | Определение | Сфера применения |

| Финансовое равновесие | Состояние равенства доходов и расходов за период | Личные финансы, бизнес |

| Сбалансированный бюджет | Бюджет, где доходы равны расходам | Государственные финансы |

| Точка безубыточности | Момент, когда доходы покрывают расходы | Бизнес-планирование |

Виды сбалансированности доходов и расходов

По временному периоду

- Текущее равновесие (ежемесячное)

- Квартальное равновесие

- Годовое равновесие

- Стратегическое равновесие (долгосрочное)

По уровню организации

- Личный бюджет

- Семейный бюджет

- Корпоративный бюджет

- Государственный бюджет

Как достигается сбалансированность

| Метод | Описание |

| Нормирование расходов | Установление лимитов по статьям затрат |

| Планирование доходов | Прогнозирование денежных поступлений |

| Контроль исполнения | Регулярный мониторинг финансовых потоков |

Преимущества сбалансированных финансов

- Отсутствие долговой нагрузки

- Финансовая стабильность

- Возможность накоплений

- Снижение финансовых рисков

- Улучшение кредитной истории

Формулы расчета сбалансированности

Основные расчетные показатели:

- Коэффициент сбалансированности = Доходы / Расходы

- Допустимый дисбаланс = (Доходы - Расходы) / Доходы × 100%

- Резервный коэффициент = Накопления / Среднемесячные расходы

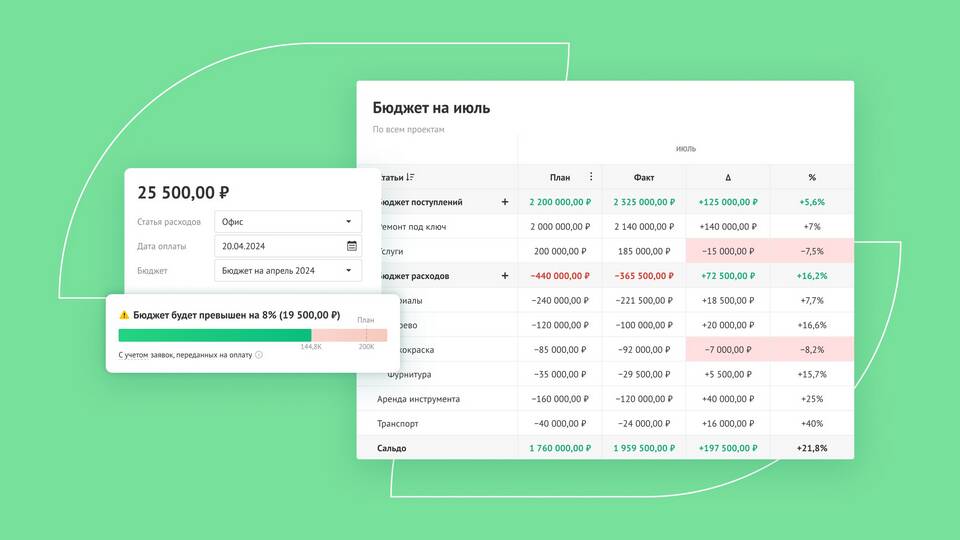

Программы для контроля баланса доходов и расходов

| Программа | Возможности |

| 1С:Бухгалтерия | Комплексный учет для бизнеса |

| MoneyLover | Персональный учет финансов |

| Excel | Ручное составление бюджетов |

Ошибки при балансировке доходов и расходов

- Неучет сезонных колебаний

- Игнорирование инфляции

- Отсутствие резервного фонда

- Смешение личных и деловых финансов